Из-за войны в Украине мир погрузился в новый энергетический кризис. Россия грозит оставить Европу к зиме без газа, ей самой предстоит нефтяное эмбарго. Это толкает вверх цены на энергоносители и приближает вероятную рецессию в мировой экономике. На прошлой неделе Владимир Путин официально развернул против Европы свое главное экономическое оружие — угрозу остановки или сокращения поставок газа. Рассказываем, что это будет значить для инвесторов.

Эта статья была написана специально для рассылки Bell.Инвестиции. Подписывайтесь!

Что случилось

21 июля после 10-дневного перерыва на ремонт «Газпром», как и ожидалось, возобновил прокачку по газопроводу «Северный поток — 1» только на 40%, и эта цифра в ближайшее время может еще снизиться. До этого уровня концерн снизил поставки еще в середине июня, используя в качестве предлога застрявшую из-за санкций в Канаде турбину газопровода.

Последние несколько недель рынки жили опасениями по поводу того, что прокачка по главному каналу поставки российского газа в Европу может остановиться полностью. Этого пока не произошло, но, судя по последним заявлениям Владимира Путина, ЕС все-таки ждет новая газовая война — просто она будет вестись не штурмом, а на истощение. Выступая в Тегеране на прошлой неделе, Путин заявил, что уже с этой недели, если России не вернут турбину, «Северный поток — 1» может начать работать на 20% своей мощности (подробнее обо всех обстоятельствах конфликта мы рассказываем в свежем выпуске рассылки «Итоги недели»).

Начало газового противостояния сопровождается опасениями по поводу надвигающегося долгового кризиса в Европе. Риски его наступления подстегивает политический кризис в Италии и растущая инфляция, бороться с которой все сложнее из-за роста цен на энергоресурсы.

Постепенно общая картина превращается в идеальный шторм. Даже при сохранении текущего уровня прокачки по первой ветке «Северного потока» Европа столкнется с дефицитом газа уже в этом году — если не примет меры по ограничению спроса. Они, в свою очередь, также могут ударить по потребителям и экономике.

Может ли Европа отказаться от российского газа

В мае Еврокомиссия утвердила план REPowerEU, предусматривающий полный отказ от импорта российских энергоносителей к 2027 году. Но сокращение поставок со стороны России в рамках газовой войны может заставить ЕС действовать быстрее, говорится в июньском отчете Международного рейтингового агентства (МЭА).

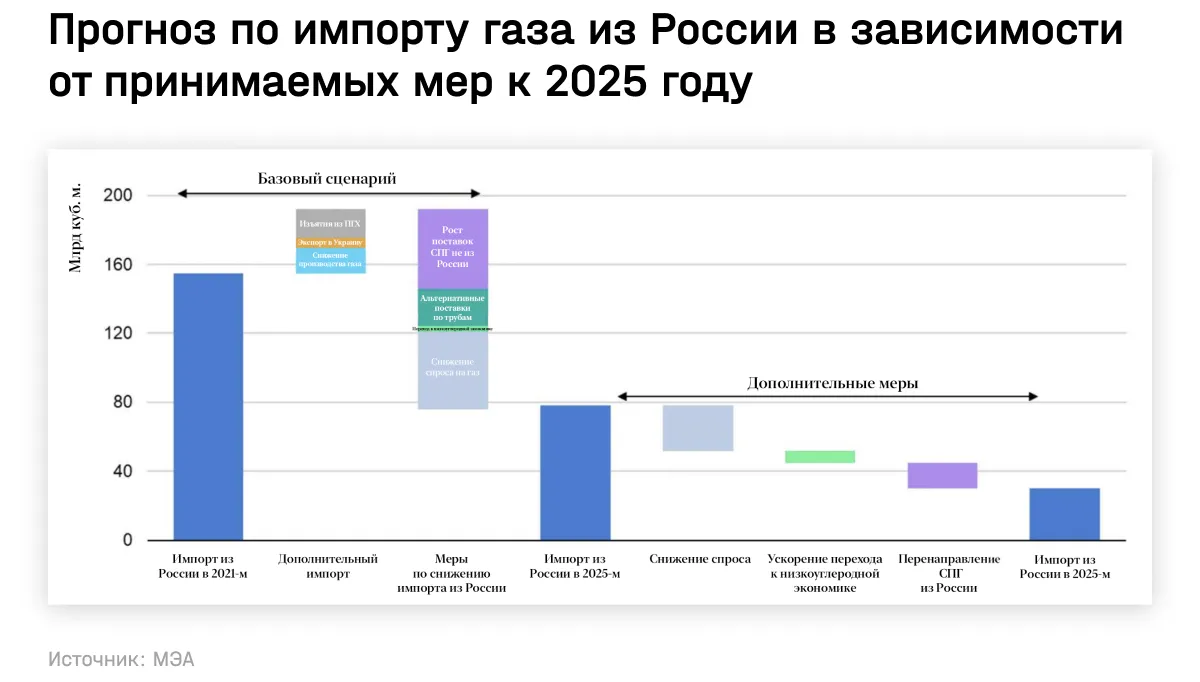

Базовый сценарий МЭА основывается на том, что постепенно истекающие долгосрочные контракты «Газпрома» с покупателями в Европе продлеваться не будут. К 2025 году импорт из России, по прогнозу агентства, снизится на 55% по сравнению с 2021 годом, до примерно 70 млрд куб. м. В сценарии более активного замещения он может упасть и до 30 млрд куб. м.

Аналитики МЭА указывают на большую долю неопределенности в прогнозе, связанную с непредсказуемостью поведения России, которая может полностью отключить газ Европе. Чтобы перейти на траекторию активного замещения, Европа должна как можно скорее принять ряд мер, советуют в МЭА:

1. Перестройка газовой инфраструктуры и диверсификация поставок. В краткосрочной перспективе лучшая возможность диверсифицировать поставки для Европы заключается в росте импорта СПГ. Но мощности на мировом рынке до 2025 года ограничены, поэтому перенаправление поставок в Европу неизбежно приведет к росту цен, предупреждают в МЭА.

Кроме того, в США в июне произошла авария на заводе Freeport LNG, в результате которой экспортные мощности США упали на эквивалент примерно 60 млн куб. м газа в сутки, отмечает независимый эксперт по нефтегазу Сергей Вакуленко. Это чуть больше, чем сейчас идет по «Северному потоку», или около 2,5% потребностей газа Европы. На ликвидацию последствий аварии уйдет 90 дней.

Для перераспределения СПГ внутри Европы потребуются дополнительные трубопроводы и мощности. Бельгия и Германия, к примеру, уже работают над увеличением пропускной способности. Проблема в том, что значительная часть инфраструктуры для приема СПГ находится в Испании и Португалии, которые слабо связаны с остальной Европой (на них приходится 40% объемов, которые принимает континент).

В МЭА считают, что особенно важно предоставить доступ к СПГ наиболее зависимым от российских поставок странам Центральной и Восточной Европы. Это позволит перенаправить около 15 млрд куб. м российского СПГ из Европы по сравнению с базовым сценарием.

2. Главный ресурс для сокращения зависимости от российского газа — снижение спроса, отмечают в МЭА. Более быстрое внедрение возобновляемых источников энергии снизит потребление газа для производства электроэнергии на 10% к 2025 году. Изменение поведенческих привычек, в частности, снижение температуры в помещениях на 1°C, позволит сэкономить около 10 млрд куб. м в год. Увеличение энергоэффективности и замена газовых водонагревателей на тепловые насосы снизит спрос еще на 10 млрд куб. м.

Но стоимость такой операции составляет 15–20 тысяч евро на домовладение, чуть дешевле будет заменить газовые водонагреватели на мазутные (10–15 тысяч евро), отмечает Вакуленко. Скорость такой замены в любом случае придется синхронизировать с мощностями предприятий, выпускающих это оборудование, и спросом на услуги специалистов по его установке, предупреждает он.

3. Ускорение перехода к низкоуглеродной экономике. Речь, в частности, идет об ускоренном внедрении биометана в качестве источника энергии, которое может дать еще 4–8 млрд куб. м экономии в год.

Через 5–7 лет Европа может практически полностью перейти на СПГ и трубопроводный газ из новых источников — из Азербайджана, из Восточного Средиземноморья, где было недавно открыто несколько месторождений, резюмирует Вакуленко. Каждый из этих источников несравним с месторождениями-гигантами Ямала, но в сумме они могут покрыть потребности Европы.

От российского газа реально отказаться и к 2025–2027 годам, в том числе за счет расширения мощностей по импорту СПГ и переходу на другие источники энергии, считает нефтегазовый аналитик международной компании. Но к 2023–2024 году это будет сделать практически невозможно — только ценой дальнейшего сильного снижения спроса, что гарантирует рецессию.

Как Европа переживет зиму

Общие поставки газа из России в последние месяцы снизились для Европы более чем вдвое по сравнению с уровнями прошлых лет, говорит Вакуленко. Но до остановки «Северного потока — 1» Европе удавалось заполнять хранилища тем же темпом, что и в прошлые годы — ценой покупки СПГ по ценам, в 7–8 раз превышающим среднюю стоимость газа трехлетней давности, отмечает он.

Если бы Россия полностью остановила поставки газа в Европу в июле, уровень заполненности европейских хранилищ к ноябрю оказался бы в диапазоне 65–71% вместо целевых 80%. Это означало бы общий дефицит в 30 млрд куб. м, а во многих европейских странах к апрелю хранилища оказались бы пусты.

Еврокомиссия исходит из возможности полной остановки российских поставок. На прошлой неделе она представила план, который предусматривает добровольное сокращение странами потребление топлива на 15% с 1 августа и до конца марта 2023 года. Это возможно за счет уменьшения работы кондиционеров и систем обогрева, внедрения рыночных механизмов (к примеру, тендеров и аукционов, которые стимулировали бы сокращение потребления топлива), переключения на другие источники энергии, в том числе нефть, уголь и атомную энергетику.

Нидерланды, Германия и Австрия еще в последней декаде июня перезапустили станции, работающие на угле, а в Германии правящая партия «зеленых», которая выросла из движения против атомной энергетики 1970-х годов, размышляет о продлении срока работы трех последних АЭС после декабря 2022-го (остальные были закрыты после аварии на Фукусиме).

В случае введения экстренного положения сокращение потребления на 15% по сравнению со средним уровнем 2016–2021 годов станет обязательным, следует из предложений Еврокомиссии.

Европейские страны уже согласовали этот план, сообщило во вторник агентство dpa и подтвердила еврокомиссар по энергетике Кадри Симсон. Симсон назвала вчерашнее новое сокращение поставок газа по «Северному потоку» политически мотивированным и сказала, что этот шаг доказывает опасность полного отключения российского газа. Официально план ЕС будет утвержден сегодня, 26 июля, на встрече министров энергетики стран-участников союза. Рекомендации пока добровольные, а чтобы они превратились в обязательные, нужно будет требование как минимум пяти стран ЕС или или четкое обоснование дефицита газа от Еврокомиссии. В обоих случаях введение плана в действие потребует одобрения большинства членов ЕС.

Новый план ЕС может дополнительно сэкономить около 40 млрд куб. м за 8 месяцев сокращений, считает Вакуленко. Этого должно хватить на случай полного прекращения поставок.

По расчетам GS, если план не будет принят, а поставки по «Северному потоку — 1» сохранятся на уровне текущих 40%, дефицит газа составит 14 млрд куб. м до конца марта. Это приведет к тому, что Европе придется ограничивать потребление в промышленности.

Если поставки из России продолжатся на текущем уровне вплоть до зимы, газа, накопленного в хранилищах, не хватит, чтобы пройти зиму при сохранении привычных уровней потребления, согласен Вакуленко. В итоге европейским правительствам придется распределять газ административно — отказывать некоторым предприятиям, ограничивать поставки газа другим, вводить ограничения на потребление домохозяйствами. Все это непопулярные и тяжелые для экономики меры. В таком сценарии Европа не замерзнет, но окажется в еще более глубоком кризисе, чем сейчас ожидают, качество жизни обычных людей тоже упадет.

Если зима будет холодной, это может увеличить спрос на 20–30 млрд куб. м, сказал The Bell Джеймс Хендерсон из Оксфордского института энергетических исследований. Погода будет критическим фактором, отметил он. Именно поэтому Еврокомиссия предлагает действовать уже сейчас.

Как газовая война скажется на европейской экономике

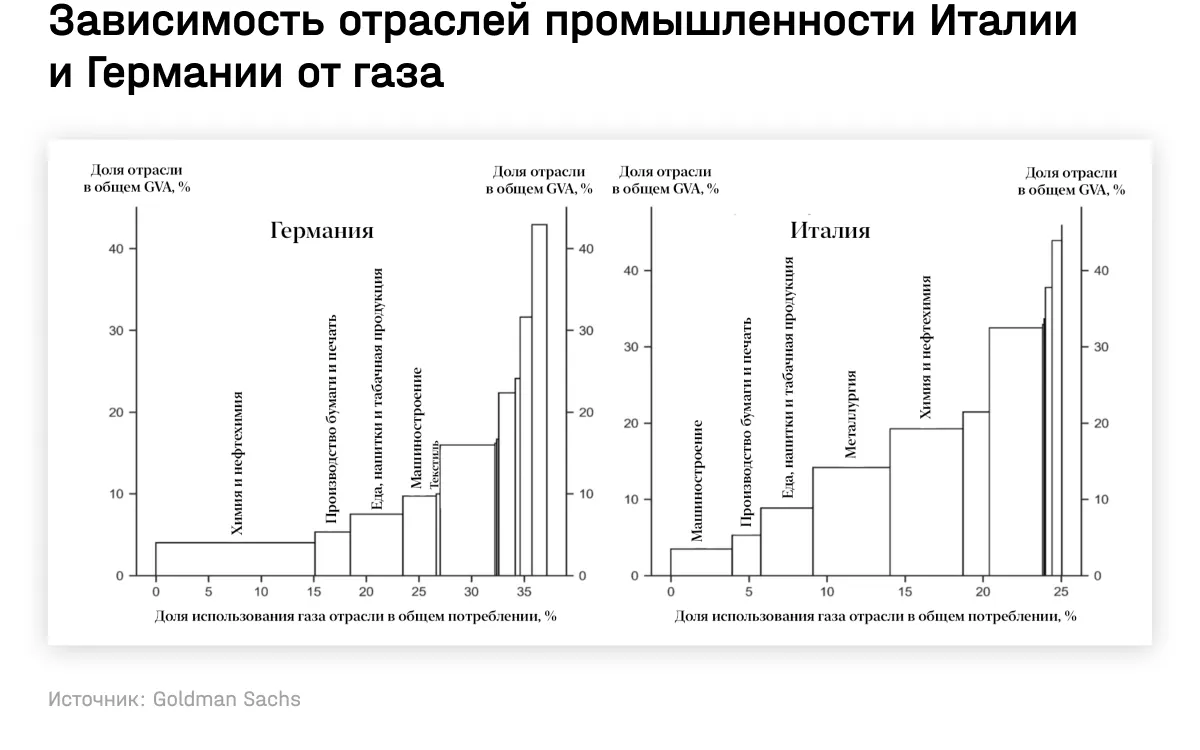

Больше всего от российского газа зависят Германия и Италия. Снижение загрузки «Северного потока — 1» с середины июня на 60% уже привело к тому, что GS снизил прогнозы по росту экономики Европы: с 0,2% до 0,1% в третьем квартале 2022 года и с 0,3% до 0% в четвертом. В 2023 году при сохранении текущего уровня прокачки темпы роста упадут с 1,9% до 1,1%. Вероятность рецессии в еврозоне в ближайший год в инвестбанке теперь оценивают в 50% (для сравнения, в США — только в 30%). В ING считают, что Европа до конца 2023-го придет к рецессии независимо от того, случится ли полное отключение от российского газа. В Германии индекс PMI впервые за 25 месяцев упал ниже 50, что свидетельствует об ожидании сокращения экономической активности.

План ЕК (как и Экстренный план Германии) подразумевает снижение потребления в первую очередь промышленностью. Приоритет в поставках будет у фармацевтических компаний, сферы здравоохранения и других социально значимых секторов. В GS считают, что в первую очередь от сокращения могут пострадать наиболее энергоемкие производства — химические и нефтехимические компании в Германии и машиностроение в Италии.

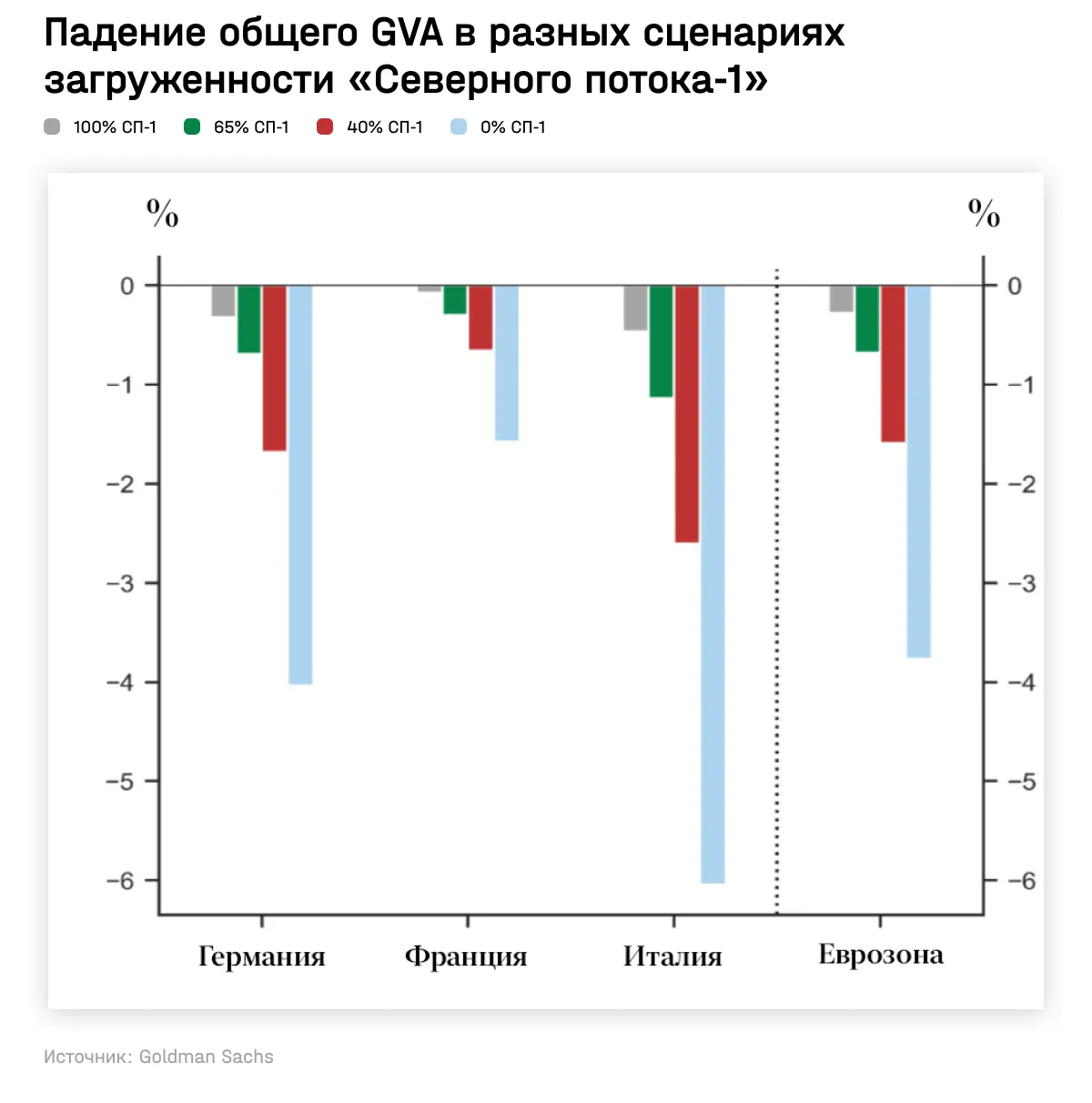

Полное отключение поставок газа из России может привести к тому, что Германия и Италия, а вместе с ними и еврозона окажутся в рецессии уже в этом году. Снижение реального ВВП Европы в этом сценарии оценивается в 1,2–2,7% до конца первого квартала 2023 года, Германии — в 1,7–3,2%, Италии — в 2,6–4,1%. По оценке МВФ, Германия в ближайшие три года может суммарно потерять 4,8% ВВП.

По расчетам GS, при полном отключении поставок дефицит газа в Германии в годовом выражении составит 20 млрд куб. м, что составляет 65% всех потребностей промышленности, в Италии — 12 млрд куб. м (85% потребления в промышленности).

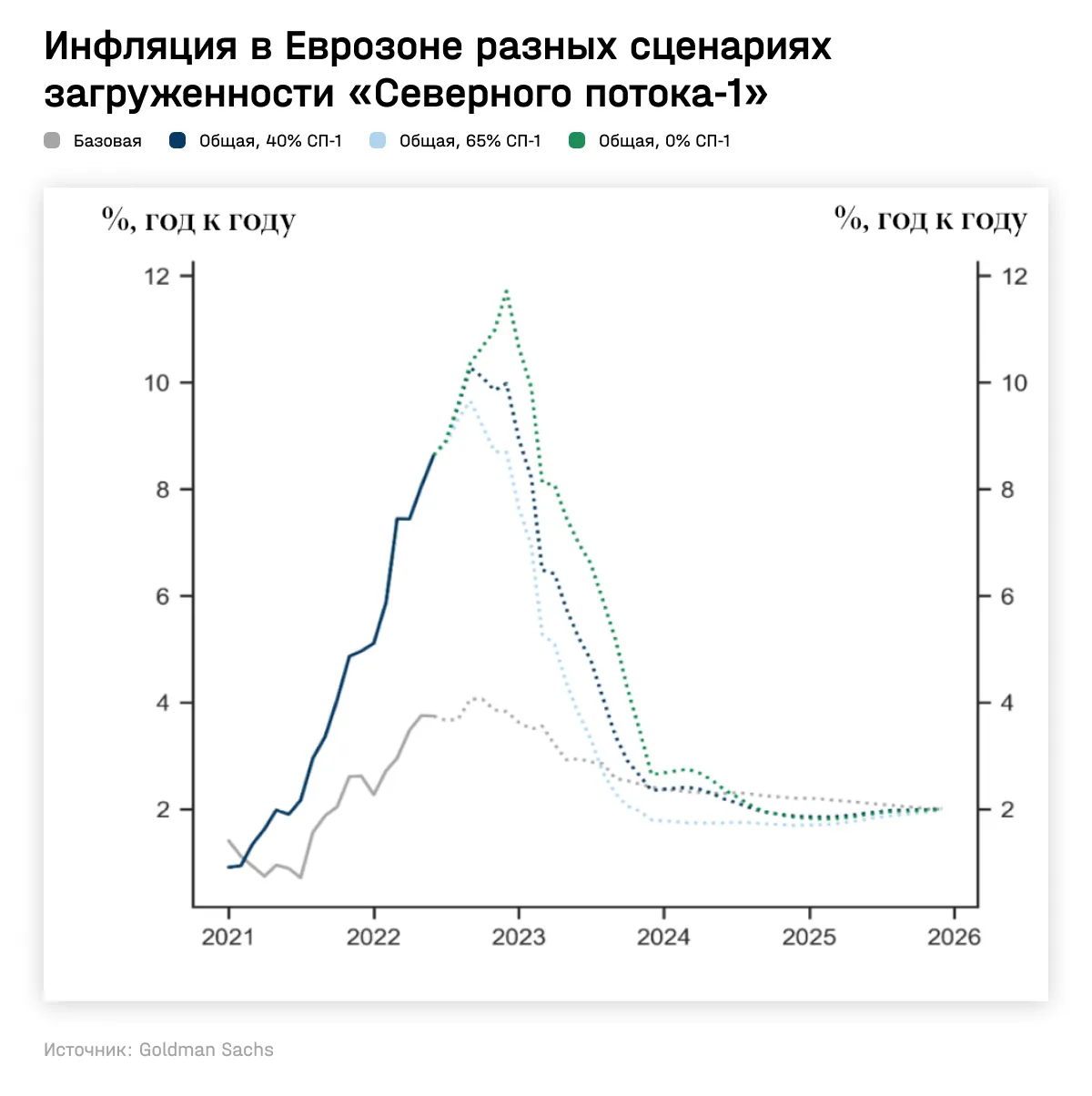

Дефицит газа приведет к ускорению и без того растущей инфляции. Это может ударить по потребительской уверенности. После снижения прокачки по «Северному потоку — 1» в июне GS повысил прогноз по годовой инфляции в еврозоне в сентябре до 10,3%.

Пока далеко не все предприятия и население прочувствовали, насколько сильно выросли цены на газ, — фактические розничные цены и на газ, и на электричество в ряде стран остаются ниже, чем биржевые, сказал The Bell нефтегазовый аналитик международной компании. Во второй половине года бремя возросших цен начнет постепенно перекладываться на конечных потребителей — и это будет жесточайшим ценовым шоком и для населения, и для бизнеса, прогнозирует он.

Большая неопределенность связана с влиянием газового кризиса в Европе на остальной мир. Так, по оценке GS, на Европу, и прежде всего Германию, приходится 28% экспорта и 3% ВВП США. При текущем уровне газовых поставок рост ВВП США в годовом выражении может сократиться на 0,25 п. п. в ближайшие три квартала — в условиях быстро растущих опасений по поводу рецессии это немало.

Что газовая война в Европе означает для инвесторов

Ситуация с поставками российского газа была в центре внимания инвесторов последние несколько недель. Рынок ждал, что в условиях газового кризиса ЕЦБ будет более осторожно поднимать ставки. Из-за этого евро впервые за 20 лет достиг паритета с долларом.

Акции первой корпоративной жертвы энергетического кризиса — газовой компании Uniper — за последний месяц рухнули на 60%. Uniper — крупнейший покупатель российского газа в Германии, которому пришлось поставлять газ из альтернативных источников по более высокой цене. Компанию спасает государство: правительство выкупит более 30% акций компании с дисконтом больше 80% к докризисной цене. Многие европейские компании из сектора коммунальных услуг также находятся в зоне риска, отмечают в GS. Аналитики банка не исключают директивного регулирования цен в случае энергетического кризиса.

В случае полного отключения газа европейские акции упали бы на 20%, корпоративные прибыли компаний ЕС — на 15%, евро мог бы стоить 0,9 доллара, приводил Bloomberg прогноз UBS. Похожие прогнозы давали аналитики других инвестбанков, опрошенных агентством. По прогнозу JPMorgan, спреды по европейским корпоративным облигациям могли бы увеличиться больше, чем во время первой волны пандемии: для компаний с низким рейтингом — до 325 б. п., с мусорным — до 1000 б. п.

В четверг ЕЦБ неожиданно для рынков повысил ставку сразу на два шага, то есть на 0,5 п. п. Инфляция будет неприемлемо высокой, в том числе из-за высоких цен на энергоносители, объясняла председатель регулятора Кристин Лагард. В последний раз ЕЦБ повышал ставку в 2011 году, и тогда это чуть не похоронило еврозону — рынки успокоило только обещание тогдашнего главы ЕЦБ Марио Драги сохранить евро «любой ценой».

Сейчас ситуация, возможно, даже сложнее: инфляция на многолетних максимумах (в июне годовой рост цен составил 8,6%), что заставляет ЕЦБ быстрее поднимать ставки. При этом доверие центробанкам, а следовательно, и их возможность проводить вербальные интервенции, сейчас на более низком уровне — как раз из-за упущенной инфляции.

Неожиданно резкий шаг ЕЦБ по росту ставки лишил регулятора возможности словесно указывать рынку долгосрочные ориентиры по ставкам, указывает Bloomberg. Лагард уже отметила, что ЕЦБ отказывается от forward guidance и переходит к подходу «от заседания к заседанию» из-за макроэкономической неопределенности. В GS считают, что в случае полного отключения российского газа риски еще более быстрого роста ставок увеличатся.

Для снижения негативного влияния от роста ставок на долговой рынок ЕЦБ на этой неделе представил новый инструмент единой монетарной политики Transmission Protection Instrument (TPI). Его главная цель — борьба с долговой фрагментацией ЕС, то есть с резким ростом стоимости заимствований в менее стабильных экономиках. Речь прежде всего о южных, более «слабых» странах Европы.

Особенно сейчас волнует инвесторов ситуация в Италии, третьей экономике Европы. Премьер-министр Марио Драги в четверг ушел в отставку, несмотря на вотум доверия. Это увеличивает вероятность того, что в ноябре в стране не будет принят бюджет, предусматривающий снижение уровня госдолга, отмечала FT. Риск того, что Италия покинет еврозону, в четверг вырос до максимальных с 2018 года уровней, если судить по рынку кредитных дефолтных свопов, пишет Bloomberg.

TPI потенциально может стать мощным механизмом в руках ЕЦБ, но регулятор в четверг не раскрыл всех деталей работы нового инструмента. Это может привести к тому, что рынки попробуют проверить ЕЦБ на прочность, загоняя доходности облигаций еще выше, отмечают в GS.

Инвесторам стоит учитывать, что подобное манипулирование рынками, когда ЕЦБ поощряет одних заемщиков в ущерб другим, может в итоге ухудшить финансовую стабильность еврозоны: финансово уязвимые страны будут занимать по заниженным ставкам, зная, что регулятор будет удерживать спреды, предупреждает The Economist.

Сам ЕЦБ объяснял, что в числе критериев для принятия решения о выкупе облигаций будет фискальная дисциплина страны, «разумная» экономическая политика и др. Но подобные требования, как показывает пример Греции и Кипра в прошлый долговой кризис, могут усилить политические волнения, а также транслироваться в банковский кризис.