Американский фондовый рынок продолжает обновлять исторические максимумы, несмотря на то что снижение ставок откладывается. С начала года S&P 500 прибавил уже 11,1%. Вслед за ростом индекса свои таргеты по индексу активно пересматривают инвестбанки. О чем это говорит и что делать инвестору?

Какие прогнозы по S&P 500 сейчас дают инвестбанки

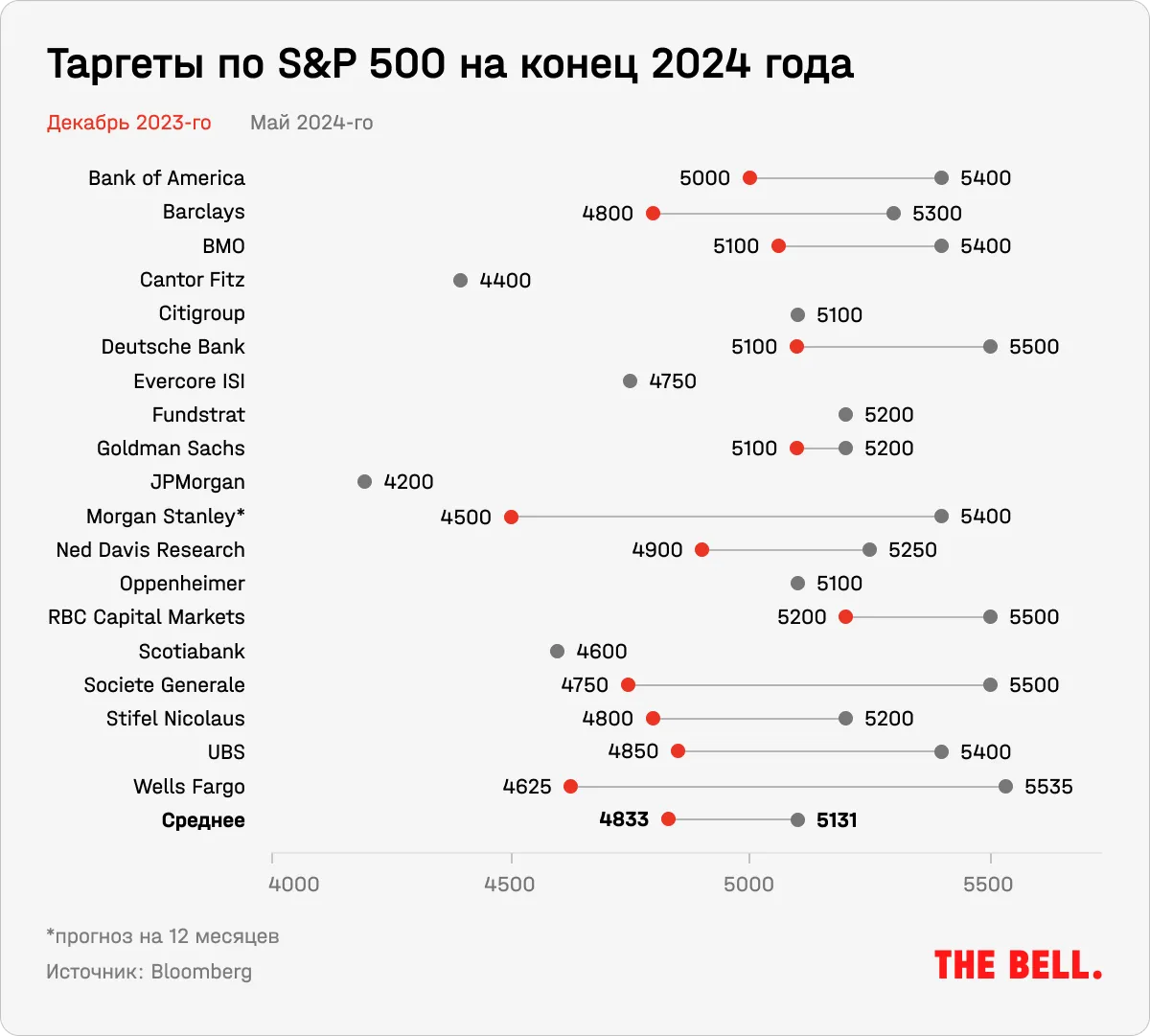

Оптимизм по поводу американского рынка нарастает. По данным Marketwatch, с начала 2024-го свои таргеты по S&P 500 повысили 11 крупнейших инвестбанков. Только на прошлой неделе BMO Capital Markets и Deutsche Bank увеличили их до 5600 и 5500 пунктов соответственно. Всего, по данным Bloomberg, к маю ⅔ стратегов повысили свои прогнозы по сравнению с декабрьскими оценками.

Ожидания, основанные на прогнозах снизу вверх (bottom-up), еще более оптимистичны. По данным Factset, исходя из медианных таргетов по отдельным компаниям, S&P 500 в ближайшие 12 месяцев вырастет до 5865 пунктов.

При этом, даже несмотря на стремительный пересмотр, прогнозы отстают от роста рынка. Это тем более удивительно, что до последних данных, вышедших в мае, инфляция каждый месяц оказывалась сильнее прогнозов. Из-за этого ожидания начала снижения ставок ФРС постоянно откладывались: если в начале года рынки ожидали шесть снижений ставок в этом году, то теперь — только два.

Знаковое событие произошло в понедельник: капитулировал Майкл Уилсон из Morgan Stanley, «главный „медведь“ Уолл-стрит», который в 2024-м настойчиво сохранял один из самых низких таргетов. В 2022 году Уилсон стал одним из самых востребованных стратегов на Уолл-стрит из-за того, что правильно предсказал резкое падение американских акций, которое мало кто предвидел. Еще месяц назад он заявил, что воздерживается от прогнозов относительно движения индекса из-за возросшей экономической неопределенности.

Теперь же Уилсон улучшил свой 12-месячный таргет сразу с 4500 до 5400 пунктов. Прибыли продолжат устойчиво расти, а мультипликаторы, по которым оцениваются акции, за год снизятся незначительно (только на 2%), объяснял Уилсон свою логику в записке для инвесторов, которую цитировал Bloomberg. Именно рост мультипликаторов остается главным драйвером роста рынков начиная с октября, отмечает Уилсон. В целом в базовом сценарии инвестбанк ожидает «безоблачную макросреду», которая поддержит рисковые активы во второй половине года.

В Morgan Stanley также указывают на то, что уровень госрасходов по мере приближения к выборам вряд ли сократится. О том, что оба кандидата на пост президента США вряд ли заметно увеличат фискальную дисциплину, мы рассказывали здесь. Это плохие новости для инфляции и облигаций, но неплохие — для акций, которые на длинном горизонте являются лучшей защитой от инфляции, потому что компании обычно увеличивают прибыли вслед за ростом цен.

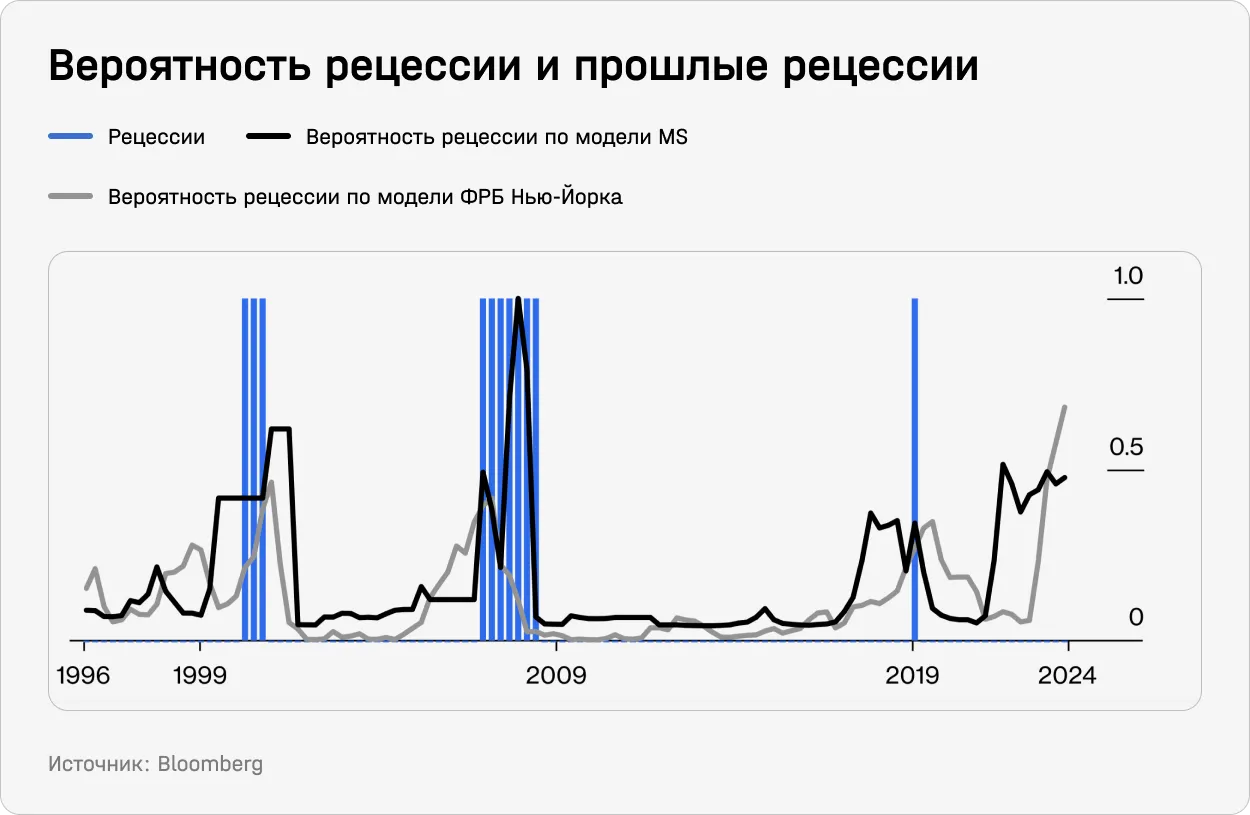

Впрочем, Уилсон не безоговорочно оптимистичен. ͘В то время как «бычий» сценарий предполагает рост S&P 500 до 6350 пунктов через 12 месяцев, в «медвежьем» сценарии индекс может снизиться до 4200 пунктов. Уилсон подробно рассказывает о сохраняющихся рисках рецессии, которые, по его мнению, в настоящее время недооценены рынком.

Два индикатора вероятности рецессии — от Morgan Stanley, который основан на данных о ситуации на финансовых рынках, и от ФРБ Нью-Йорка, основанный на кривой доходности казначейских обязательств, — указывают на то, что «жесткая посадка» экономики, в которую рынки уже давно не верят, выглядит как вполне реальный риск. В прошлом эти индикаторы достаточно точно предсказывали рецессию. Сейчас экономические условия сложнее предсказывать, так как макроэкономические данные остаются волатильными, отмечает Уилсон.

Наиболее пессимистичный прогноз сохраняет JPMorgan, который, в отличие от других инвестбанков, не пересматривал его с ноября прошлого года. О взгляде стратегов этого банка на рынки мы рассказывали в конце 2024-го здесь. Пожалуй, главное отличие прогноза JPMorgan от других инвестбанков — ожидание быстрого снижения темпов роста экономики из-за роста ставок, что пока явно не оправдалось. Но, если экономика будет слабой, корпоративные прибыли вряд ли резко вырастут в третьем и четвертом кварталах, как это подразумевает текущий консенсус, говорится в вышедшем в воскресенье отчете инвестбанка.

В другом отчете, вышедшем в понедельник, Марко Коланович из JPMorgan подтвердил свою рекомендацию не покупать акции из-за высоких оценок, устойчивой инфляции, высоких ставок, снижения потребительского спроса и геополитической неопределенности.

Почему рынки растут, а прогнозы пересматриваются

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.