Стратеги считают, что рынок переоценен. Где инвестору искать альфу?

The Bell

С каждой неделей роста рынка акций возникает все больше вопросов по поводу его обоснованности — особенно с учетом того, что он достигается в основном за счет роста оценок. Значит ли это, что вслед за стратегами и экономистами инвесторам пора капитулировать и уйти с рынка?

Что случилось

Американский рынок акций продолжает расти, несмотря на рост ставок до максимальных с прошлого года значений, вызванный сразу несколькими заметными событиями:

- снижением кредитного рейтинга США от Fitch;

- объявлением более крупных, чем ожидалось, аукционов по размещению трежерис на этой неделе, что должно было создать дополнительный «навес»;

- отказ Японии от контроля кривой доходности и рост привлекательности японских бумаг.

То, что рынок акций не реагирует на рост ставок, делающий облигации более привлекательными, — характерная картина для 2023-го. В 2022-м рост ставок был главной причиной падения рынка.

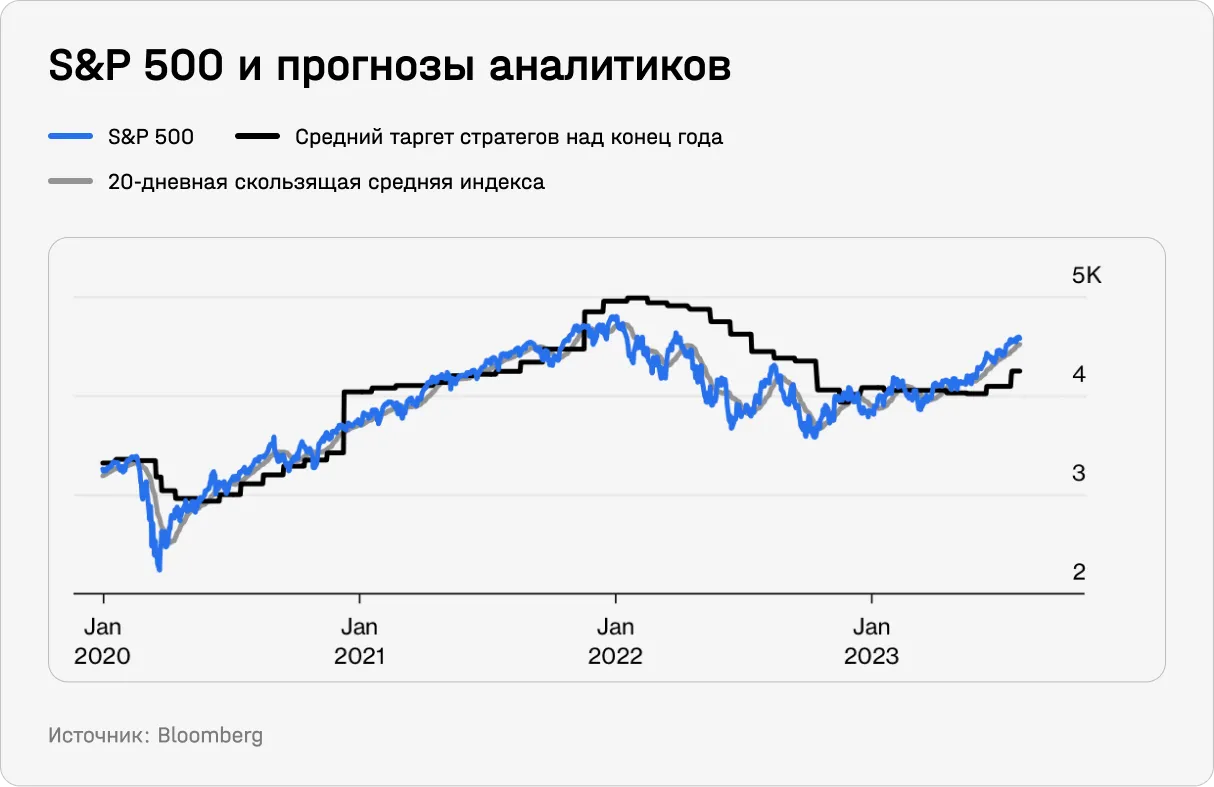

Несмотря на то что с начала года ФРС подняла ставки на 100 б. п., S&P 500 вырос на 16,9%. Большая часть этого роста была обеспечена ростом оценок, а не прибылей: коэффициент P/E вырос на 17%, до 19, говорится в свежем отчете Goldman Sachs (GS), который есть у The Bell.

Главный фактор роста рынка — то, что экономика США оказалась более устойчивой, чем ожидали многие инвесторы, особенно с учетом роста ставок, признают в GS. Подробнее о том, как рынки все больше верят в сценарий мягкого приземления, мы рассказывали в недавнем выпуске рассылки.

В результате многие стратеги — даже главные «медведи» вроде Майка Уилсона из Morgan Stanley, который прямо признал ошибку в прогнозе на этот год, — в июле были вынуждены капитулировать и увеличить таргеты по S&P 500 на конец года.

Такая капитуляция актуализировала дискуссию о применимости прогнозов на год вперед, которая только за последние недели и только в Bloomberg поднималась несколько раз (1, 2, 3, 4, 5). Вообще говоря, усомниться в силе прогнозов стратегов можно было давно. Подсчитано, что покупка индекса каждый раз, когда 20-дневная скользящая средняя опускалась ниже средней цели стратегов на конец года, и продажа, когда она ее превышала, с 2020 года принесла бы около 8,3% общей доходности (2,2% в годовом исчислении) по сравнению с доходностью в 48% (11,5% в годовом исчислении) стратегии «купи и держи» индекс.

Стратеги инвестбанков — не независимые аналитики, у них есть свои стимулы: от личной известности до притока денег в их фирмы (хотя в США было принято много мер для того, чтобы отделить доходы от прогнозов и инвестиций клиентов). Но, как напоминают финансовые обозреватели Bloomberg, инвесторы и сами ждут от стратегов слишком многого: аналитики могут относительно точно предсказывать фундаментальные показатели (ошибка в прогнозе по прибыли в этом году по сравнению с январским консенсусом составит, вероятно, 2–3%), но не настроения инвесторов, то есть оценки, по которым они готовы покупать акции.

На сентимент, в свою очередь, влияют макрофакторы, которые трудно предсказывать, отмечает Николас Колас из DataTrek Research. Среди факторов, приведших к ошибке в прогнозе, Уилсон указал на хайп вокруг ИИ и увеличение баланса ФРС после краха нескольких региональных банков в марте — предсказать эти события было невозможно. Например, хоть крах банков и был логичным следствием роста ставок (подробнее о причинах мы рассказывали здесь), но стоило ожидать того, что в результате финансовые условия ужесточатся, а не наоборот.

Иными словами, стратеги могут только сказать, что акции выглядят дорого относительно исторических средних или других классов активов. Но это не значит, что рынки не продолжат рост, особенно в следующие месяцы и даже несколько лет. С учетом этого рынок кажется иррациональным — но в большей степени для тех, кто смотрит на него сверху вниз, а не снизу вверх, то есть не пытается анализировать отдельные компании.

Как отмечают в GS, среди участников рынка распространено представление, что за рост рынка в 2023-м ответственны макрофакторы. Однако это не соответствует действительности. Как подсчитали в GS, микрофакторы, то есть те, что относятся к каждой конкретной компании, на 71% определяют доходность медианной компании из S&P 500 за последние шесть месяцев. Для сравнения, еще год назад, когда главенствовал нарратив о том, что рынок наконец вспомнил про оценки, а акции стоимости наконец стали опережать переоцененные акции роста, этот показатель составлял 41%. Остальное приходилось на макрофакторы — бета рынка, а также бета, размер и оценка сектора.

В результате дисперсия трехмесячной доходности акций из S&P 500 выросла с 5 п. п. до 29 п. п., что примерно равно среднему показателю за последние 30 лет (28 п. п.). При этом относительно последних 10 лет, когда волатильность на рынках была снижена за счет ультрамягкой денежно-кредитной политики, текущий показатель находится в 85-м процентиле. Иными словами, влияние микрофакторов становится все больше.

Что делать инвестору

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.